承接上一篇主题研究《美团动作一再,到底是攻是守》,今天我们先来聊一聊,横纵战略中的一横:美团出海的相关问题。

抛开外洋市场政策与地缘政治的风险因素,大部门投资者对于美团出海最焦点的疑问即是:美团的商业模式能复制吗?

以商业模式为切口,我们以相对简化的数学盘算题,来实验透视一下美团营业模式运行的数学模子、以及外洋市场的适配度。

01 美团商业模式的数学模子

直接通过两个问题,来搞懂美团的商业模式密码:

(1)月入若干才可以无痛高频点外卖?

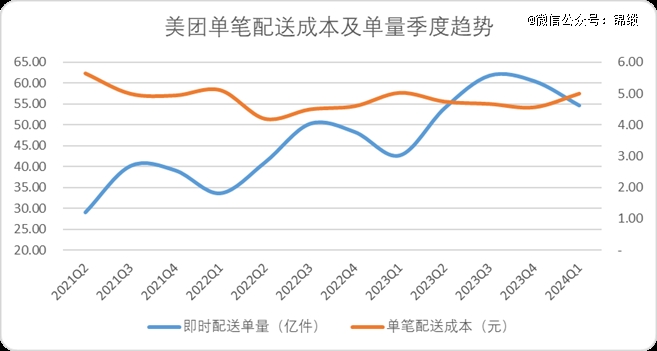

要搞清晰这个问题,先要搞清晰每单外卖到底要支付给骑手若干用度。美团财报自2023年Q1不再披露相关的配送成本。但自2021年Q2-2022年Q4七个季度,平均的配送成本占内陆营业营收的比例,均值正好为50%。

由此,我们按“内陆营业营收*50%”推算配送成本,再除以单季度配送笔数,可以获得如下图表:

图:美团单笔配送成本及单量趋势,泉源:企业财报,锦缎研究院测算

图:美团单笔配送成本及单量趋势,泉源:企业财报,锦缎研究院测算

如图所示,从即时订单的配送量和单笔配送的成本关系来看,营业量并不会直接导致配送成本的增减,而美团支付给配送服务的平均单价(或者说骑手和分包商的收入)就是每单4.83元左右浮动。

关于骑手用度谁在买单的问题,市场险些有一个明确的谜底,就是:消费者。

由于无论是平台照样商家在短周期内以营销的口径肩负了这笔用度(我们可以看到平台口径的配送用度凭证差其余SKU和时段,可能显示为免配送费),最终买单的一定是支付产物的最下游消费者。

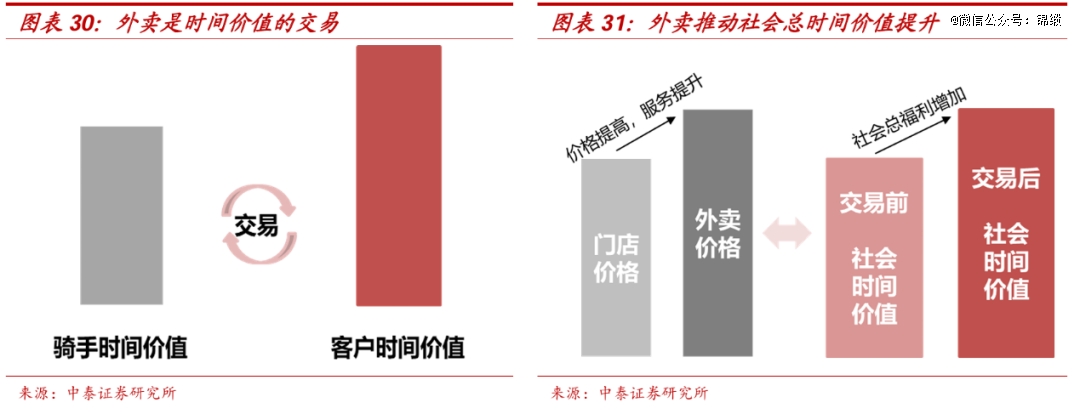

因此广义上,美团即时配送模式能否跑通的焦点要义就是:消费者支出的配送成本是否小于用户自身的时间价值。

图:外卖的焦点价值,泉源:中泰证券研究所

图:外卖的焦点价值,泉源:中泰证券研究所

得益于分工模式,一对多点劈面的配送形式,骑手之于用户的时间价值就是美团支付的整体配送成本4.8元;然则用户的时间价值并欠好计量。

若是我们直接用用户的单元劳动时间价值显然是有失偏颇的,事实我国现在*人为基准线均值在2100元左右,按160小时月事情时长盘算,单元小时的人为为13元。

凭证美团研究院上市时讲述称,以北京为例平均配送距离1.31KM左右,匹配现在美团平均配送时长30min,也就是骑手的时间价值是4.8*2=9.6元/小时,显著低于单一用户*人为基准线。

然则月收入2000多元的用户显然不舍得点外卖,理由两点:

·所得月收入需要减去其他生涯开支,我国现在恩格斯系数为29.8%

·需要对比外卖的客单价与自己做饭客单价的差值是否在可接受局限内,以去年披露招股书的几家连锁餐饮品牌测算,美团的平均净佣金率约莫为8.8%(中小商家平均20-25%抽佣的现实观感,现实是含了配送或者营销转化的“打包价”),餐饮上市企业的综合毛利率为22%。

那么能够连续稳固以外卖为热量供应的主要形式(至少天天一顿)的用户收入下限盘算公式为:

9.6/30%(恩格尔系数)*160(月事情时长)*(1 8.8% 22%)(外卖溢价)=6696元。

这个数字不是*的,若是你不会做饭,或者愿意接受品质显著低于均值的热量摄入,外卖溢价的部门就可以忽略不计,整体而言大多数外卖高频客户群平均收入应当在5120元-6700元以上。

也就是说,你的收入至少过了纳税起征点,才可以“无痛”忽略骑手配送成本。固然只要不是天天点,这个基数还可以下调。

(2)谁帮我肩负了外卖溢价的部门成本?

在盘算外卖溢价部门时,我们想到了一个对照有趣的逻辑:事实是不是所有的骑手、配送成本都需要消费者来肩负?

事实我国餐饮企业的外卖之于堂食的溢价并没有跨越10%(参考海豚君美团VS DoorDash),以每单30元均价盘算,配送 抽佣的成本就到达了24.8%(也就是商家直接感受到的美团抽佣比例),那么余下的15%是谁肩负了。

要想明了这个问题,我们需要假设一种极端的情形:若是没有美团或者饿了么,这部门钱让谁赚走了?在笔者看来只有一个受益人——地产商。

美团之于餐饮行业的中小商家现实上是提供了一种新基建,扩大了餐饮门店的服务局限,为此餐饮店的老板们以价换量,而且可以通过更小、更偏离流量中央的档口服务相同甚至更多的人群。

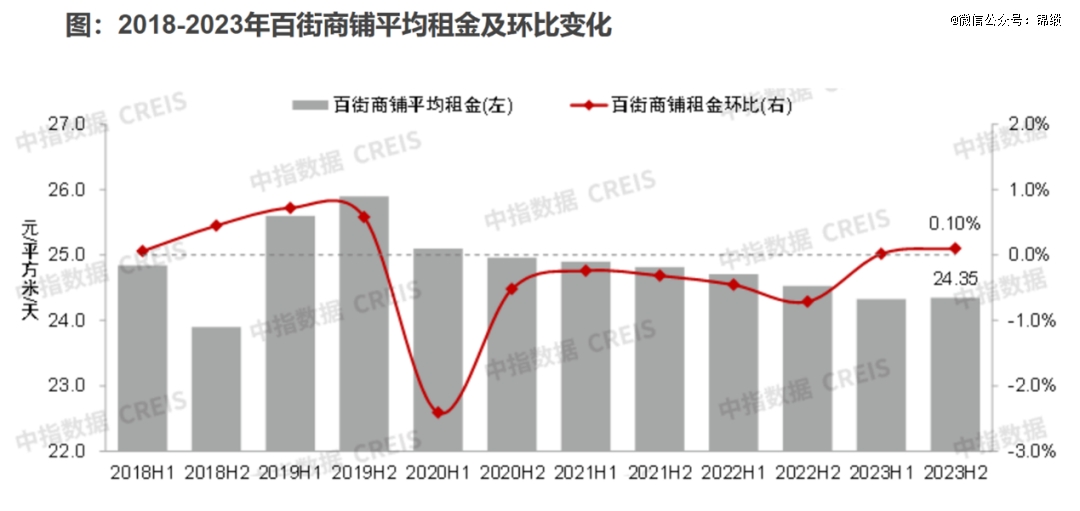

凭证中指数据显示,焦点商圈商铺(百街商铺平均租金自2019年以来连续出现环比下降的态势,最新的2024上半年焦点商圈商铺租金为24.37元/平米/天,依旧不及2018年上半年。

图:2018-2023百街商铺平均租金及趋势,泉源:中指数据CREIS

图:2018-2023百街商铺平均租金及趋势,泉源:中指数据CREIS

固然人人商铺租金下降主因照样地产疲软。不外凭证智研咨询2023年餐饮行业生长趋势讲述数据估算(详细未标明,上下浮动不跨越1%),2013-2022年连锁餐饮门店数目年复合增速在9%左右,营业面积的增速仅为4%左右。

增速差代表了单一餐饮门店的面积泛起了下滑,统一档口门面容纳了更多的品牌商家,这就是线下游量去中央化后,美团基建带来的成本孝顺。

我们可以看到越来越多的外卖档口泛起在食物街、食堂,用更小的租金成本撬动了更大的营业收入规模。

也就是说,中小餐饮商家愿意以价换量的缘故原由之一是在美团配送基建下,成本端也能获得改善,这部门成本现实是掏了地产商的腰包。

自此,我们可以对美团的商业模式做一个总结:

康希通信携手金鼎资本设立一支产业基金

·骑手的时间价值是决议美团价值的焦点,他必须比用户时间价值低才可能实现频仍生意释放劳动时间。

·客户的时间价值与骑手的时间价值差越大越好,这样就可以扩大高频强需求用户群体的基础范本。

·除此之外商业地产的麋集度也会影响到二者差值,越麋集的商圈和都会设计会降低骑手的配送市场从而降低成本,而且麋集商圈的地产流量价值(租金)更高,更有利于施展美团线上流量价值的替换作用。

02 以香港为引,“沙盘推演”美团出海

详细聊一下美团的出海营业,我们同样沿用上文的盘算逻辑,先叠个Buff,由于出海营业没有官方数据,我们接纳着名媒体和研报的相关数据,相对郑重的举行测算,但可能会有误差,仅供参考。

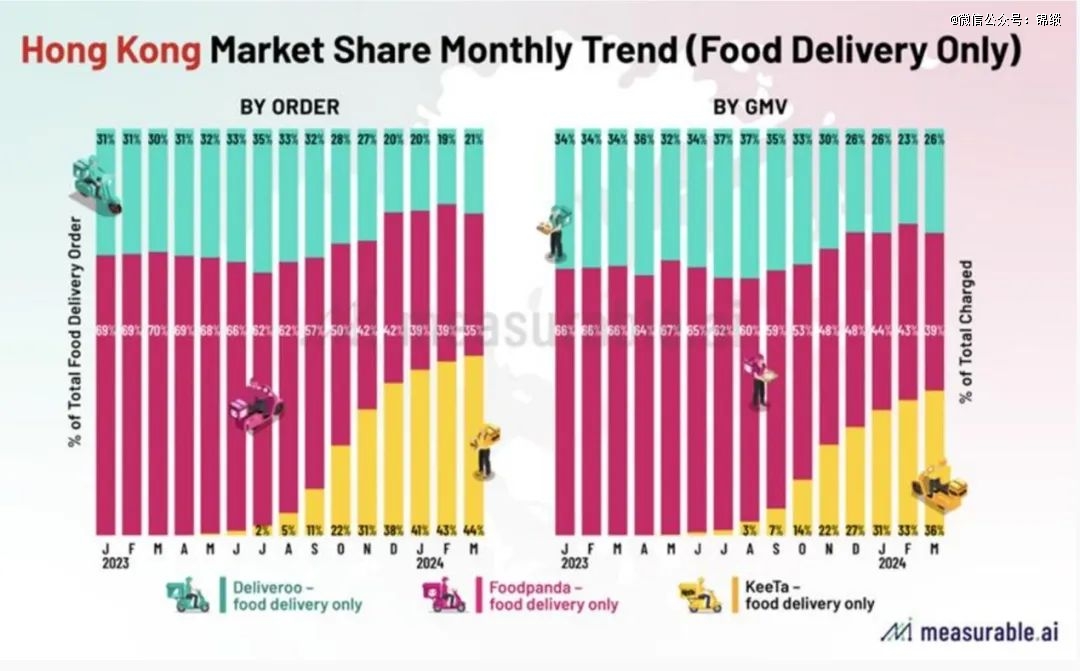

Keeta(美团外洋品牌)杀入香港市场用了一年时间,份额从0%干到了44%,已经跨越了Foodpanda、Deliveroo。

图:香港外卖市场份额转变趋势,泉源:measurable.ai

图:香港外卖市场份额转变趋势,泉源:measurable.ai

依稀记得去年Keeta刚刚进入香港市场时,唱衰的声音并不小,主要的焦点逻辑是:香港的用工成本更高,差异于大陆可以“压榨”劳动力攫取利润,美团的模式行不通。

那Keeta是怎么解决成本难题的?

凭证媒体报道,Keeta骑手平均一单的配送收入是30港元(抢占市场份额时美团投入了大量的津贴,因此尺度基数是浮动的,有时可能比另外两家更高),准时送达分外奖励3港元,凭证《电商在线》的报道,香港外卖订单(keeta入港前)“步兵”成本一单25-35元,“车手”一单50-65元。显然即便每单的成本已经比内陆高了近6倍,未来津贴退坡后Keeta的骑手横向对比收入并没有显著的优势。

于是美团施展了特有商业模式的强点:抬高营业量。

Keeta在香港推出了更贴合内陆用餐习惯的单人餐模式,客单价50-60港元就可以起送。而且keeta沿用了美团的营销战略,在用户端有不少的SKU都是免配送,一举切走了不小的份额。

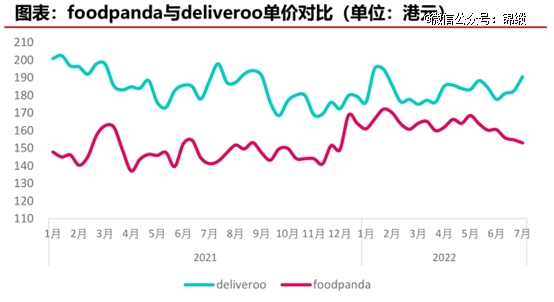

从单价对比来看,foodpanda和deliveroo的订单单价均在150港元-200港元的区间,而Keeta的客单价均价仅为102元,低门槛起送抬升的营业量填补了商家客单价不足的落差。

图:香港市场两大外卖平台单价对比,泉源:方正证券研究所

图:香港市场两大外卖平台单价对比,泉源:方正证券研究所

针对劳动力供应侧的问题,凭证香港消委会的测试,Keeta现在每单预计送达时间24-35分钟,现实送达时间为23分钟,而foodpanda是37分钟,deliveroo是78分钟。配合低起送门槛带来的营业量,骑手单元时长的收入可能更高。

现在keeta能够在香港取得快速增进的主要缘故原由之一照样美团的大额津贴,无论是供应侧骑手照样需求侧用户。而耐久来看,香港能否复制内陆烧钱换增进,高频笼罩成本的玩法实在是要打上一个问号的。

若是以内陆核算骑手价值的方式,我们可以获得香港目的客户群的高频基础收入门槛,keeta现在抽佣比例没有官方数据,我们根据25%(21世纪经济报道案例20%-30%区间),餐饮业毛利率照样按25%估算:

30*2(每小时频次)/25%*160*(1 25% 25%)=57600(港元)

即便不盘算外卖溢价和抽佣,事情麋集度拉满(每周至少配送160小时)的骑手价值38400港元,照样高于香港的平均人为29000港元,以现在的骑手价值和用户价值估算,keeta实在不足以耐久笼罩更多的高频人群。

这也是香港外卖渗透率低的主要缘故原由,keeta未来要不降本缩小骑手价值,要不削减餐饮行业外卖溢价,才有可能良性抬升外卖市场的渗透率。

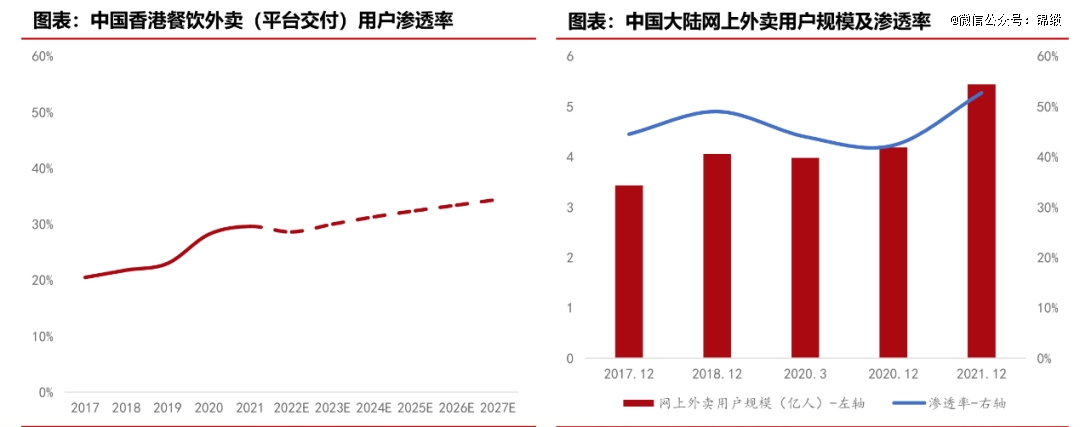

图:中国香港餐饮外卖市场渗透率对比,泉源:方正证券研究所

图:中国香港餐饮外卖市场渗透率对比,泉源:方正证券研究所

不外现在来看,香港市场至少有生长的基础支持,一方面,香港现在骑手的收入(以3万估算)是要高于同类手艺工种50%左右,而凭证智联招聘的数据,内陆外卖员的平均薪酬仅高于蓝领平均薪酬13%左右。

若是剔除同业竞争期的成本溢价,统一市场后的骑手单元成本会有不小的下探空间。

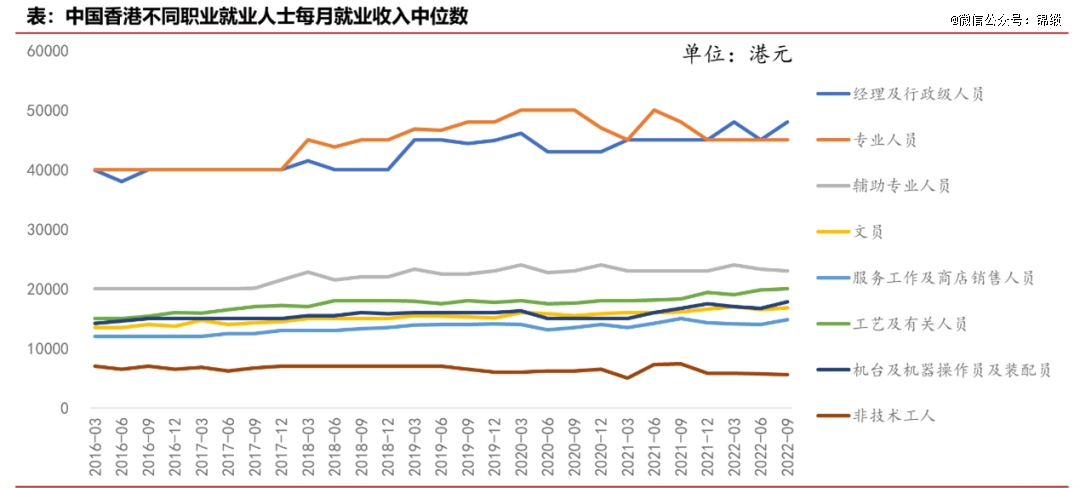

图:中国香港差异职业就业收入中位数,泉源:方正证券研究所

图:中国香港差异职业就业收入中位数,泉源:方正证券研究所

另一方面香港的都会麋集度是要高过内陆大部门区域的,每平方人口密度北京约为1330人,上海约为3900人,深圳约为8800人,而香港现在每平方公里的人口密度约为6700人,仅次于深圳,而且焦点城区的密度更高。

以上文的逻辑来看,流量分流从地产至线上互联网的逻辑依然存在,若是即时配送基建完善,香港餐饮服务业涣散化降低成本的空间对照显著,有利于进一步降低溢价率。

以大陆薪酬结构(外卖员高于蓝领均值13%)及外卖餐饮溢价比例重新盘算,keeta若是能够连续增进保持高份额,理想状态下高平生意人群的门槛会降至30000港元-33280港元左右,与香港人均收入持平,渗透率和收益率会有显著增添。

自此我们可以看出,Keeta在香港烧钱扩张的底气和逻辑在于目的市场的两个先决条件:人均收入差和人口麋集度。

这一点我们也可以从美团新一步的出海目的看出眉目:中东市场同样具备这样的特质,甚至在某些方面具备更得天独厚的优势。

美团首站利雅得,外籍工人(多为蓝领)的月均收入与内陆主力消费群体的收入差更大,险些不存在时间价值倒挂的问题,同时利雅得也是沙特甚至中东人口最麋集的区域之一。自然为美团模式奠基了生长基础。

然则出海的*市场北美,却是另一番情景。若是针对美国市场,DoorDash和Ubereats就是绕不开的竞争对手,差异于中东和香港的是美外洋卖市场的渗透率与海内差距不大,因此竞争压力更大。

美外洋卖的服务支付率(分外成本)更高,DoorDash平均配送时长为35分钟,纽约市骑手的平均时薪为7.09美元,在不思量平台抽佣和溢价的情形下,骑手时间价值约莫在1.1万美金/月左右,跨越了美国平均月薪水平。

但压缩骑手成本的空间并不大,全美平均时薪自己就高于骑手时薪,纽约市更是设计提升骑手的*时薪尺度。

另一点需要面临的问题是,多数都会的人口密度并不高,2021年美国都会人口密度均值为36.3人/平方公里,纽约人口密度高达1.1万人/平方公里,但人口第二的洛杉矶就仅为3350人/平方公里。

在北美,仅有少数区域,有通过涣散本就不麋集的都会结构攫取流量溢价并抬升营业量的潜力。因此骑手成本时间价值与用户差距不会很显著,以美团现在针对内陆和香港的商业模式,对照难成形。

路漫漫其修远,出海这条路值得美团上下求索的地方另有许多。