狼群会在需要时刻举行狩猎,每一次都是全心谋划,其往往会接纳尾随之势,让猎物跑起来,伺机而动,一击即中。

硅谷里的“狩猎”亦是云云。短短四天内,就有三家科技巨头不约而同对天生式AI创企着手。8月3日,谷歌斥巨资25亿美元“买回”Character.AI 30人团队。8月1日,微软正式宣布OpenAI是其搜索营业和广告营业的竞争对手之一。7月31日,Canva则宣布将天生式AI创企Leonardo.ai收编。

微软、谷歌等科技巨头们如狼群一样,追随在AI创企死后,待其产物经市场验证后,迅速出击,选择收购或竞争的方式,将AI创企收入囊中,进一步牢固自己行业霸主职位。

面临科技巨头的围剿之势,AI创企们则各有选择。一些AI创企奋力抵制,也有不少AI初创公司正在排队守候收购。“放在一年前,我很难想象。”一位长线关注AI赛道的投资者说道。

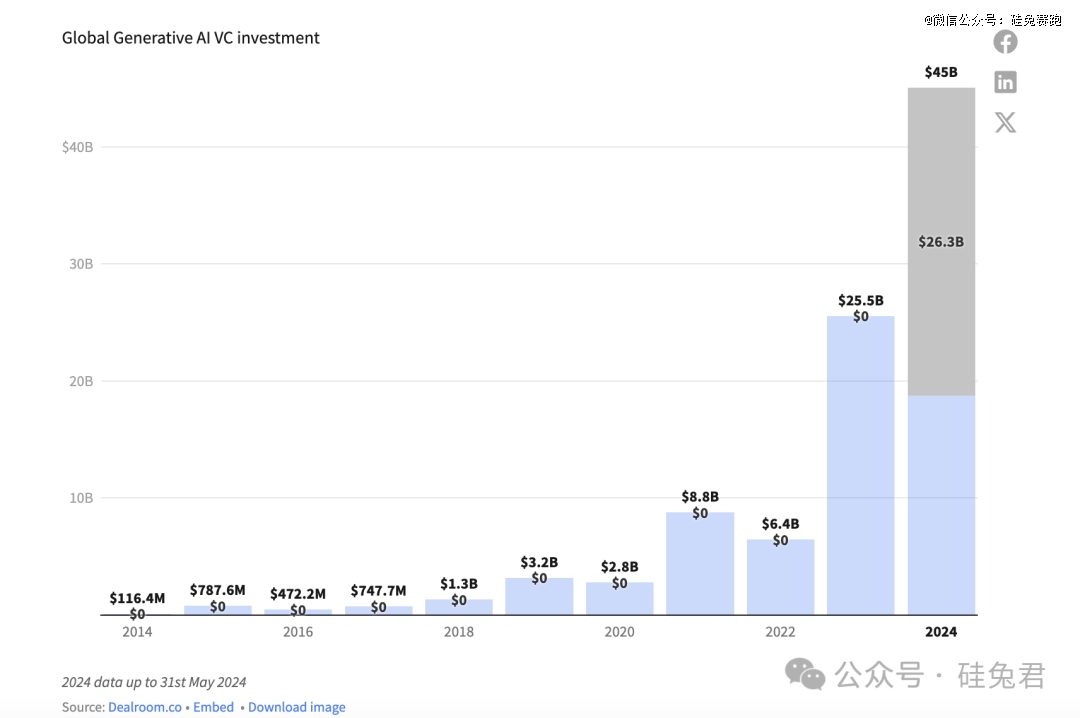

就在一年前,AI创企们照样硅谷里最受追捧的工具之一。最热时期,硅谷里的投资者甚至需要排着队等着约见明星AI创企高管。据市场剖析机构Dealroom观察,仅2023年一年全球天生式AI创企的融资额就跨越250亿美元,天生式AI成为名副实在的“吸金”赛道。

图注:全球天生式AI创企VC投资总额 泉源:Dealroom

正当所有人都以为天生式AI行业将“一起高歌”下去时,不少天生式AI创企们却转身抱起了互联网大厂的大腿,追求收购。“不仅明星AI创企们收到多份收购询问,互联网大厂的邮箱里也塞满了天生式AI创企的收购约请。”知情人士告诉硅兔君。

硅谷里的天生式AI企业事实遭遇了什么,让他们云云迫切追求收购?互联网大厂又是若何拿下各大天生式AI创企?天生式AI的故事还能继续讲下去吗?曾经在互联网时期的巨头们,正在“AI原生”时代提议一场针对初创企业的“合围”,我们也看到天生式AI企业与互联网大厂之间的攻防之势正在转变。

01

连环计、攻心计、反客为主,

巨头围剿AI创企的三十六计

在这场天生式AI“围剿”中,科技巨头们使出“三十六计”,对AI创企举行多方面的战略结构。

其中,最引人瞩目就是微软对OpenAI使出“连环计”。

微软通过投资早期的10亿美元巧妙地敲开OpenAI的大门,随后追加20亿美元进一步牢固双方的互助关系,也让微软为OpenAI的*云盘算服务提供商。

2023年1月,正当所有科技企业还在张望天生式AI生长时,微软再次武断脱手,通过一场高达百亿美元的战略注资,将自己和当下*潜力的AI创企OpenAI在资金、手艺以及未来利润分成等方面牢牢地“绑定”在一起,也让微软成为一举成为业内最受关注的科技巨头之一,其市值也一举突破3万亿美元大关。

这一笔百亿美元的互助也让人津津乐道。凭证《财富》杂志报道,这笔投资包罗多个阶段:*阶段,微软有权获得OpenAI 75%的利润分成,直到收回其投资;第二阶段,当OpenAI的利润到达一定数额后,微软的利润分成将降至49%,而其他投资者和员工将有权获得公司剩余的利润;第三阶段,当OpenAI的利润到达更高数额后,微软和其他投资者的股份将送还给OpenAI的非营利基金会。

可以看出仅明面上的利益,微软就收获不少。它不只能够通过其云服务Azure,出售GPT的接见权限,而且还能通过即将推出的模子与GPT直接竞争。若是OpenAI生长顺遂的话,微软不只很快能够收回自己投入百亿资金,还能够拿下OpenAI近一半的利润。从已有新闻来看,现阶段OpenAI说是正在给微软“打工还债”也不为过。

相较微软,谷歌对Character.AI的收购战略,更像一场全心谋划的"攻心计"。

对内,谷歌通过提供丰盛的薪资待遇以及老东家的情绪牌,乐成说服自己曾经的员工——Character.AI首创人Noam Shazeer和Daniel De Freitas,让他们放弃了自己确立不久的公司,率领要害产物和手艺回归谷歌的怀抱。

对外,谷歌不仅提前削减了一个实力强劲的天生式AI竞争对手,也袭击了天生式AI创业团队的士气和忠诚度。值得一提的是收购的时间点——Character.AI的收购价远比市场预估价要低。

今年3月,微软还以Inflection Al最高估值15亿美元的两倍,30亿美元拿下Inflection Al,但5个月后,Character.AI的收购价却只有其最高值50亿美元的一半,25亿美元。天生式AI创企估值缩水,也隐约透露出人们对天生式AI手艺风口的看法正在回归理性。

这类收购CEO的形式,也被称为“合成收购(synthetic acquisitions)。”投资机构Benchmark合资人Chetan Puttagunta示意:“这些收购行为发生的主要缘故原由是大型科技公司并购面临羁系压力。”

在这类收购中,投资者们并未损失分毫。据The Information报道,Character.AI 的投资者获得的回报至少是其原始投资的2.5倍。Inflection的AI投资者仍将获得其初始投资的1.1到 1.5倍,部门缘故原由是该公司可能没有花掉筹集的所有资金。而且,若是Inflection乐成开发新的AI产物,其原始投资者可能会获得分外回报。

“醒目的企业自己造,不醒目的企业花钱买。”与前两家科技巨头相比,Canva则更直接,仅用一招“反客为主”,将天生式AI创企Leonardo.ai整个团队直吸收编入组。图形设计巨头企业Canva拥有来自全球190多个国家的1.5亿月活跃用户,平均每秒就有200个设计被确立。Leonardo.ai的加入,无疑提升了Canva创新产物竞争力。

这一招,不只让Canva能够在较短时间内填补自身在天生式AI设计领域的不足,同时借助Leonardo.ai的创新能力和已有的市场基础,加速自身产物的生长和迭代,让Canva在竞争日益猛烈的AI设计工具市场中脱颖而出。

不仅云云,科技巨头也异常善于“合纵连横”——通过一定资金注入,将天生式AI初创企业招纳入自己的生态下。

当下,天生式AI产业链主要涵盖了从上游数据中央、算力研发等基础设施,中游则主要认真AI模子开发以及涉及数据处置与开发工具处置,再到下游的多样化AI应用市场。

无论是英伟达 AI大模子创企,照样微软 AI应用创企,通过构建天生式AI生态,科技巨头们都能够通过AI创企的能力,提供更周全的服务息争决方案,增强其在市场中的竞争优势。

英伟达擅用此招,——不只接连收购AI治理初创公司Run:ai和深度学习AI创企Deci等,而且还先后投资了Mistral AI、Cohere、Together AI等14家天生式AI创企。

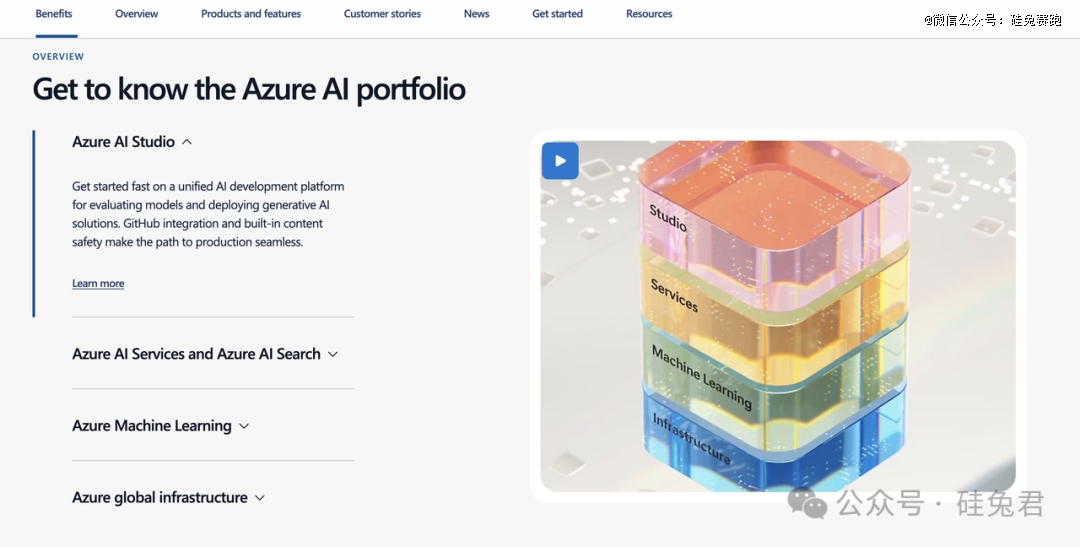

微软则是与Cohere、Mistral AI等大型语言模子的公司杀青协议,将它们引入Azure平台。Mistral AI将自己的模子将直接在微软云中售卖,也成为继OpenAI之后第二家在Azure云平台上提供商业AI模子的公司。随后,Cohere也将企业级AI模子Cohere Command R、Command R 模子将放入Azure AI作为托管服务。

云云一来,微软一方面扩大自家Azure平台的影响,能够提供更多样化的AI模子,知足差异用户的需求。另一方面,微软也为自己的Azure云服务增添更多新客户,动员云服务营业增进。

图注:微软Azure AI平台

“对于Character和Inflection这样的创企来说……(被收购)是他们*的选择,”专注AI赛道的投资公司Advaita Capital首创人Gayatri Sarkar说道。“一些创企需要大量资金,若是他们被纳入更大的珍爱伞下,对他们来说会更好。

另一位Lightspeed Venture Partners合资人Guru Chahal则示意,他对AI行业履历重大整合并不感应惊讶。“并非每家公司都能充实行展自己潜力,”Chahal示意,他们公司曾投资了AI模子开发商Mistral。“我们的论点一直是前沿模子将会被寡头垄断。”

我们可以看到,这场天生式AI主导权争取战中,科技巨头们颇有战略地向AI初创公司举行合围,在这样一套连招之后,大多数的AI创企险些都已经与科技巨头们有了千丝万缕的联系,更难走出自力自主的蹊径。

02

资金、人才、竞争力,天生式AI创企难闯三道关

长安阿维塔正式入股华为引望,115亿

科技巨头对天生式AI初创企业的"围剿",揭开了科技巨头们无情收割AI企业的序幕。

“围剿”之下,对天生式AI初创企业而言,还需翻越三座大山。

首先是资金大考。在Scaling law(即随着模子、数据集巨细和用于训练的盘算浮点数的增添,模子的性能会提高)暴力美学之下的天生式AI,资金对于每个企业而言都是最难的一关,每个天生式AI企业面临的资金考题各不相同。

像是OpenAI这类专注于大模子研发的明星AI创企,则是花得快,赚得少。由于大模子的研发往往离不开数据网络与处置、模子设计、训练、评估和优化等环节,这其中最烧钱的通常是模子训练环节。

斯坦福大学宣布的《2023年人工智能指数讲述》曾提到,2020年训练1750亿参数目的GPT-3的用度也许是180万美元。GPT-3比GPT-2的参数目扩大了117倍,其训练用度也增添了36倍。这几年,GPT-4、GPT-4o、GPT-4o mini高频率、快节奏的接连宣布,也意味着OpenAI投入的研发成本正在不停攀高。

据外媒The Infomation相关报道,OpenAI的运营成本预计高达85亿美元,其中包罗了推理成本、训练成本和人工成本,而收入则约莫在38亿美元至45亿美元之间,这解释公司可能面临高达50亿美元的巨额亏损。

35亿的收入,50亿的净亏损、100亿投资“欠款”,OpenAI——这家天生式AI赛道里*潜力的创企,仍在背负资金大山。

若何算好经济账,是OpenAI们是否能够在热潮褪去之后生计下去的基础。若是初创企业在经济上难以为继,便给了互联网大厂行动的时机。在天生式AI赛道创业,“节省”基本无望,“开源”却往往倒在商业化蹊径上。

好比说,Character.AI主打虚拟社交,只管用户活跃度高,但面临用户不愿为产物付费,难以形成商业闭环等难题。现在订阅用户不到10万,占总用户量的不到千分之一。

现在,像是Anthropic、Stability AI、Inflection AI等这类小著名气,却又不如OpenAI高流量的天生式AI应用企业们无一破例,遇到了和Character.AI相似的问题。好比说,Anthropic每年收支缺口高达18亿美元,Stability AI在没有科技巨头支持下运营,面临较大的财政压力。

图注:Stability AI官网

这也导致了有些AI创企在当下更希望能够纳入大厂,获得更多资金和资源支持。

人才关,是继资金和收入之外,天生式AI公司面临的又一挑战。

天生式AI生长主要基于深度学习和NLP。但实在距离谷歌2017年提出Transformer架构到现在也不外七年多,真正扎根在该领域的研发职员并不多,其中能够拿到百万年薪的人就加倍少,因此每一个都是各大企业的争抢工具。

猎头公司Rora曾透露,OpenAI为部门员工提供的年薪高达865,000美元,其中包罗665,000美元基本人为和200,000美元的股票期权。更不用提,OpenAI在从谷歌挖资深研究员时答应员工万万年薪。

除了资金流、人才竞争,创企们还面临着更猛烈的产物竞争环境。

大模子参数宣布速率越来越快,同类型产物越来越多,产物价钱却越来越低。据硅兔君不完全统计,仅2024年前7个月,科技大厂们就推出了11款AI模子,遍布各个偏向。

谷歌先后推出Gemini 1.5 Flash和Pro、开源模子Gemma、视频天生模子Veo、文生图模子Imagen 5款AI模子。Meta宣布了大型语言模子Llama 3.1、视频处置模子Segment Anything Model 2 (SAM 2)、夹杂模子Meta Chameleon、AI音乐天生模子JASCO。微软和苹果则是划分宣布了Phi-3系列AI小语言模子和Apple Intelligence AI大模子。

图注:Meta宣布Llama 3.1

除了卷数目,大厂们还在卷价钱。Google Gemini 1.5 Flash模子提供每1M tokens以较低的价钱$0.13美元(0.013/K)。AWS提供的Titan Text Express和Titan Text Lite模子价钱划分为每8K tokens收费$0.20美元(0.025/K)和每4K tokens收费$0.15美元(0.0375/K)。当行业都在比拼价钱时,创企也无法置身事外。OpenAI的GPT-4o模子凭证其2024年8月6日的版本,订价为每128K tokens收费$2.50美元(约为0.0195/K)。

此外,初创企业之间的竞争一如既往地猛烈。Lightspeed的Chahal说道。“我们看到融资轮次之间的距离越来越短,而且越来越多的公司最先创业。”

投入大、难盈利、竞争大已经成为摆在所有天生式AI创企眼前的共性难题。已经有不少AI创企已经倒在这波急流前进的市场更改中。

据钛媒体报道,自ChatGPT宣布(2022年11月30日)到今年7月29日时代,海内新注册确立后现在却处于注销吊销或歇业异常状态的人工智能(AI)相关公司数目达78612家,靠近8万家企业已经消逝。从中国这一角中,我们也能窥出全球天生式AI创企艰难的生计环境。

而狼群的“围剿”,从这一刻最先。不外,这种“围剿”,对天生式AI行业和AI初创企业而言并非坏事,行业的整合和收购在商业社会中极为常见,对巨头和初创企业而言,也是各取所需的行为。

03

裁员、涨价、互助,

AI创企奋力突围

生计照样殒命,在商业社会有时刻没有那么多时间做选择。

裁员是诸多AI创企突围的*步。AI编程独角兽Replit宣布裁员20%,共30人。AI语音识别软件创企Deepgram同样宣布已裁员约20%。AI谈天机械人Jasper公司CEO也在领英上宣布,公司正在裁掉一些员工,以便集中精神调整营业偏向。

另一些AI创企正牢牢捉住焦点市场需求,以获得更多的收入。好比说,OpenAI是通过SearchGPT对传统搜索营业造成了袭击,进入了新的商业赛道。Midjourney则通过付费订阅模式实现年营收1亿美元,而且其AI绘图工具已经在Discord上积累了近1500万用户。Anthropic也曾告诉一些投资者,该公司的年化营收为1亿美元,预计到今年年底将到达5亿美元。此外有新闻称,Harvey AI的总营收入也已经跨越2500万美元。从现有信息俩看,有些天生式AI创企们已经搭建了较为稳固的盈利方式,到达了维持生计的“基本线”。

像是AI搜索引擎公司Perplexity针对出书商推出了一项收入分享设计。当Perplexity从基于其文章的即时回复中赚钱时,出书商将获得待遇。有新闻称,OpenAI也正在暗地对接一些微软客户如一些奢饰品企业等,进一步拓展自己的客户群体。

图注:Perplexity官网

固然,更多天生式AI创企正在追求与大厂之间的互助,微软、英伟达、谷歌也先后与AI创企杀青一定互助平台,正如前文所提,微软的Azure AI正是其中典型代表。

正如动物天下中的竞争、互助与共赢,商业生态中的企业也在这样的状态中上演着“物竞天择、适者生计”的戏码。

从微软、谷歌、Canva三大巨头在统一时期动作来看,现在天生式AI赛道无疑到了洗牌之际。巨头们依附资源和影响力,试图主导市场,而创企则以其天真性和创新能力,不停突破和挑战现状。

双方在互助与竞争中寻找平衡,配合推动着AI手艺的生长和应用。这不仅是一场关于手艺的较量,更是一场关于智慧和远见的博弈。